A Receita Federal liberou uma nova funcionalidade que traz mais flexibilidade para você manter suas obrigações em dia: agora é possível pagar o DAS usando cartão de crédito.

Essa mudança representa um avanço importante na gestão do MEI, oferecendo mais alternativas de pagamento e ajudando você a manter a regularidade do seu negócio, seus benefícios previdenciários e o acesso a linhas de crédito.

Vamos explicar tudo sobre essa novidade: como funciona, quais são as opções disponíveis e como escolher a melhor forma de pagamento para sua situação.

A nova opção: o que mudou?

Antes, o DAS só podia ser pago:

- No débito automático

- Por boleto bancário

- No cartão de débito (exclusivamente pelo Banco do Brasil)

Agora, você pode pagar com cartão de crédito em qualquer instituição financeira e ainda parcelar em até 12 vezes.

Essa mudança veio para dar mais flexibilidade ao MEI e evitar que pequenos atrasos se transformem em grandes problemas — como perda de benefícios previdenciários ou até o desenquadramento do MEI.

Como funciona o parcelamento do DAS

A Receita Federal oferece duas formas principais de parcelar o DAS em atraso:

1. Parcelamento oficial (pelo Portal do Simples Nacional)

Esta é a opção mais vantajosa financeiramente:

- Até 60 parcelas (valor mínimo de R$ 50 por parcela)

- Multa de até 20% sobre o valor devido

- Juros pela taxa Selic (média de 10% a 12% ao ano)

- Custo total: geralmente abaixo de 20% ao ano

2. Parcelamento via Cartão de Crédito (pelo e-Arrecada)

Esta é a nova opção, mais flexível mas mais cara:

- Até 12 parcelas no cartão

- Juros de até 30,87% ao ano (praticamente o triplo do parcelamento oficial)

- Risco adicional: se atrasar a fatura do cartão, ainda vêm os juros rotativos

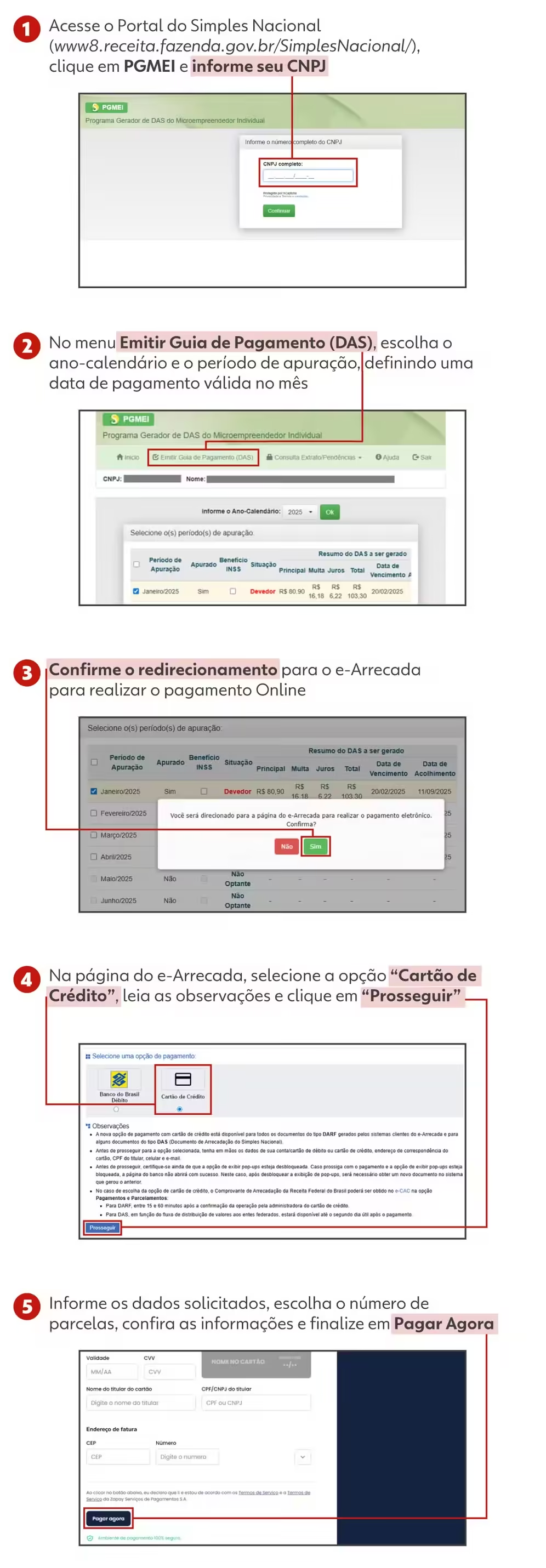

Como fazer:

A grande diferença nos custos

Atenção: Embora ambas as opções sejam válidas, existe uma diferença significativa nos custos finais que você precisa conhecer antes de decidir. O parcelamento no cartão de crédito pode custar até 50% a mais que o parcelamento oficial devido aos juros mais altos.

Vamos aos números para você entender melhor:

Exemplo: DAS de R$ 1.000 em atraso

Parcelamento oficial (60x):

- Multa + juros Selic ≈ 20% ao ano

- Custo aproximado: R$ 200

- Total a pagar: cerca de R$ 1.200

Parcelamento no cartão (12x):

- Juros de até 30,87% ao ano

- Custo aproximado: R$ 308

- Total a pagar: cerca de R$ 1.308

Diferença: R$ 108 a mais no cartão (cerca de 54% mais caro em termos de juros)

Com valores maiores, essa diferença aumenta proporcionalmente. Por exemplo, em uma dívida de R$ 5.000, você pagaria cerca de R$ 540 a mais escolhendo o cartão ao invés do parcelamento oficial.

Quando cada opção faz mais sentido

Agora que você conhece as duas formas de parcelar, vamos entender em quais situações cada uma é mais adequada:

Use o Parcelamento Oficial quando:

- Você pode esperar o processamento — O parcelamento pelo Portal leva alguns dias para ser processado

- Quer o menor custo possível — Com juros menores, você economiza no longo prazo

- Precisa de mais parcelas — Até 60x para aliviar o orçamento mensal

- Tem débitos mais antigos — Ideal para regularizar pendências acumuladas

Use o Cartão de Crédito quando:

- Precisa de agilidade — O pagamento é processado na hora

- Vai parcelar em poucas vezes — Em 2 ou 3 parcelas, o impacto dos juros é menor

- Tem programa de recompensas — Pode aproveitar pontos ou cashback do cartão

- Está próximo ao vencimento — Evita multa por atraso pagando imediatamente

- Prefere ter tudo em um só lugar — Centraliza o pagamento junto com outras despesas empresariais

Planeje antes de decidir

Independente da opção que escolher, é importante fazer um planejamento:

1. Avalie sua situação financeira

Olhe para seu fluxo de caixa dos próximos meses. Quanto você pode comprometer com o pagamento das parcelas sem apertar outras áreas do negócio?

2. Calcule o custo total

Compare quanto você vai pagar no final em cada modalidade. Às vezes, vale a pena esperar um pouco para usar a opção oficial e economizar nos juros.

3. Considere o prazo

Parcelas menores são mais confortáveis no orçamento mensal, mas o prazo mais longo significa pagar mais juros no total.

4. Pense no longo prazo

Lembre-se que você vai continuar tendo o DAS todo mês. As parcelas do atraso não podem comprometer sua capacidade de pagar os próximos meses.

Como a Olom Gestão ajuda você a manter tudo em dia

Uma das melhores formas de aproveitar as facilidades de pagamento é não precisar delas por emergência. Quando você tem controle financeiro, consegue planejar melhor e evitar surpresas.

Com a Olom Gestão, você:

- Registra receitas e despesas facilmente pelo WhatsApp com a Olívia, nossa assistente com IA

- Enxerga seu fluxo de caixa e sabe exatamente quanto dinheiro tem disponível

- Acompanha suas finanças em tempo real para planejar melhor seus pagamentos

- Mantém o controle de forma simples, sem planilhas complicadas

Quando você tem visibilidade clara das suas finanças, consegue se organizar melhor e fazer escolhas mais inteligentes sobre como pagar suas obrigações.

Dicas para manter o DAS em dia

Além de conhecer as opções de pagamento, aqui vão algumas dicas práticas:

- Configure lembretes — O DAS vence todo dia 20. Coloque alarmes no celular para os dias 15 e 18.

- Use pagamento automático — Se possível, configure débito automático para nunca esquecer.

- Separe o dinheiro antes — Reserve o valor do DAS assim que receber suas receitas do mês.

- Mantenha uma reserva — Tente guardar o equivalente a 3 meses de DAS para emergências.

- Acompanhe seu fluxo de caixa — Saiba quanto entra e sai todo mês para planejar melhor.

Pontos importantes sobre custos

Vale ressaltar algumas considerações sobre os custos de cada modalidade:

O parcelamento pelo cartão de crédito, apesar de mais ágil e prático, tem juros mais altos que podem chegar a 30,87% ao ano. Além disso, se houver atraso no pagamento da fatura do cartão, os juros rotativos são aplicados, aumentando ainda mais o custo.

Já o parcelamento oficial, através do Portal do Simples Nacional, embora leve mais tempo para processar, oferece condições mais vantajosas financeiramente, com custos que geralmente ficam abaixo de 20% ao ano.

Por isso, a escolha deve considerar não apenas a urgência, mas também o impacto financeiro no longo prazo. Em situações onde há tempo para planejar, o parcelamento oficial costuma ser a opção mais econômica.

O que você precisa lembrar

A nova opção de pagamento por cartão de crédito é uma ferramenta útil que traz mais flexibilidade para o MEI. O importante é conhecer todas as alternativas disponíveis e escolher aquela que melhor se adapta à sua realidade e planejamento financeiro.

Seja qual for sua escolha, o mais importante é manter a regularidade do seu negócio e garantir que você continue tendo acesso a todos os benefícios do MEI.